売上は好調なのに、入金が数ヶ月先で手元の資金が足りない……

銀行融資の審査を待っていては、来週の支払いに間に合わない……

中小企業の経営者や個人事業主にとって、こうした「黒字倒産」の危機や「突発的な資金不足」は、決して珍しい悩みではありません。

そんな時に、借金をせずに資金を調達できる手段として注目されているのが「ファクタリング」です。

この記事では、ファクタリングの仕組みやメリット・デメリット、銀行融資との違いについて、図解を用いてわかりやすく解説します。

「違法な業者ではないのか?」「取引先に知られずに使えるのか?」といった不安や疑問も解消しますので、ぜひ資金調達の参考にしてください。

ファクタリングとは?仕組みをわかりやすく解説

ファクタリングとは、企業や個人事業主が保有している「売掛債権(請求書)」をファクタリング会社に買い取ってもらい、入金期日よりも前に現金化する金融サービスのことです。

日本では「債権買取り」とも呼ばれ、民法上の「債権譲渡」に基づく正当な資金調達方法として認められています。

※法的根拠:民法第466条(債権の譲渡性) 債権は、原則として自由に譲渡できることが民法で定められています。2020年4月の民法改正により、資金調達手段としての債権譲渡の活用がさらに明確化されました。

参考:法務省「債権法改正の概要(債権譲渡)」

「借金」ではなく「資産の売却」

ファクタリングの最大の特徴は、銀行融資やビジネスローンのような「借入(借金)」ではないという点です。

例えば、車や不動産を売って現金を手にいれるのと同様に、「将来お金を受け取る権利(請求書)」という資産を売却して現金を作る行為にあたります。

銀行融資とファクタリングの決定的な違い

「お金を調達する」という目的は同じですが、融資とファクタリングでは審査の基準や仕組みが全く異なります。

| 項目 | 銀行融資・ビジネスローン | ファクタリング |

| 契約の性質 | 金銭消費貸借契約(借金) | 債権譲渡契約(売買) |

|---|---|---|

| 審査対象 | 利用者の信用情報・返済能力 | 売掛先(取引先)の信用力 |

| 担保・保証人 | 原則必要(または代表者保証) | 不要 |

| 信用情報 | 履歴が残る(借入として記録) | 履歴に残らない |

| 調達スピード | 2週間〜1ヶ月程度 | 最短即日〜3日程度 |

ファクタリングの審査で重視されるのは、利用者(あなた)の会社の業績ではなく、「売掛先(取引先)がしっかり代金を支払ってくれる会社かどうか」です。

そのため、もし自社が赤字決算や税金滞納中、あるいは創業直後であっても、信頼できる売掛金さえあれば利用できる可能性が高いのが特徴です。

ファクタリングの種類と仕組み

一口にファクタリングと言っても、その目的や契約形態によっていくつかの種類があります。

「買取型」と「保証型」の違い

まずは、ファクタリングには大きく分けて「買取型」と「保証型」の2つがあることを理解しておきましょう。

多くの経営者が資金調達のために利用しているのは「買取型」です。

- 買取型ファクタリング(本記事で解説)

- 目的: 資金調達

- 内容: 売掛金を売却して、期日前に現金化する。

- 保証型ファクタリング(ファクタリング保証)

- 目的: リスクヘッジ(保険)

- 内容: 取引先が倒産して売掛金が回収できなくなった場合に、ファクタリング会社が代金を保証してくれるサービス。現金の前借りはできません。

「2社間」と「3社間」の違い(買取型)

買取型ファクタリングには、契約に関わるプレイヤーの数によって「2社間ファクタリング」と「3社間ファクタリング」の2つの方式があります。

どちらを選ぶかによって、「取引先にバレるかどうか」「手数料の安さ」「入金スピード」が大きく変わります。

2社間ファクタリング

2社間ファクタリングは、「利用者(あなた)」と「ファクタリング会社」の2社のみで行う契約です。

2社間ファクタリングは、「利用者(あなた)」と「ファクタリング会社」の2社だけで契約する方法です。

- 取引先に通知がいかない(バレない)

- 資金繰りの悪化を知られずに済む

- 最短即日で現金化できる

- 取引先に資金繰りを知られたくない

- 今日中、または明日までに現金が必要

「2社間ファクタリング」の仕組みは、以下の記事で詳しく詳解しています。

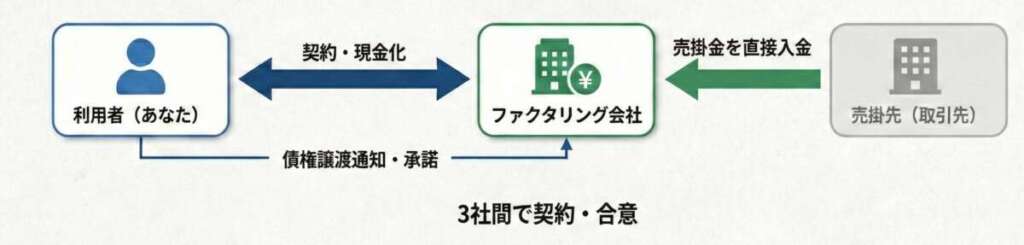

3社間ファクタリング

3社間ファクタリングは、「利用者(あなた)」「ファクタリング会社」、そして「売掛先(取引先)」の3社で行う契約です。

3社間ファクタリングは、「利用者」「ファクタリング会社」に加えて「売掛先(取引先)」の承諾を得て3社で契約する方法です。

- 手数料が非常に安い(銀行融資に近い)

- 審査通過率が比較的高い

- 適正な資金調達として認められやすい

- とにかく手数料を抑えたい

- 取引先との関係が深く、協力を得られる

- 診療報酬や介護報酬ファクタリングを利用する場合

2社間ファクタリングと3社間ファクタリングの違いについては、以下の記事をご覧ください。

医療系のファクタリングについては、以下の記事をご覧ください。

【比較表】2社間と3社間、どちらを選ぶべき?

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

| 取引先への通知 | なし(バレない) | あり(承諾必須) |

|---|---|---|

| 入金スピード | 最短即日〜 | 数日〜1週間 |

| 手数料相場 | 10% 〜 20% | 1% 〜 9% |

| 審査難易度 | やや高い | 低い |

| 向いている人 | 今すぐ現金が必要な人 取引先に知られたくない人 | 時間に余裕がある人 コストを抑えたい人 |

中小企業や個人事業主の方の多くは、今後の取引への影響(信用不安)を懸念して、取引先に知られずに済む「2社間ファクタリング」を選んでいます。

ファクタリングを利用する5つのメリット

ファクタリングが多くの経営者に選ばれている理由は、単に「お金が手に入る」だけでなく、銀行融資にはない独自のメリットがあるからです。

ここでは、特に大きな5つのメリットを解説します。

- 最短即日で現金化可能

- 赤字決算・税金滞納中でも利用できる

- 担保・保証人が不要

- 売掛先が倒産しても返済義務がない(償還請求権なし)

- 貸借対照表(BS)のスリム化(オフバランス効果)

最短即日で現金化可能

ファクタリングを利用する最大のメリットは、その圧倒的な「スピード」です。

- 銀行融資: 審査から入金くまで2週間〜1ヶ月

- ビジネスローン: 早くて数日〜1週間

- ファクタリング: 最短数時間〜即日

特に、オンライン完結型のファクタリングサービス(QuQuMoやラボルなど)を利用すれば、申し込みから着金までがスムーズに進むため、「明日までに支払いが必要」という緊急事態にも対応できます。

赤字決算・税金滞納中でも利用できる

銀行融資の場合、決算書が赤字だったり、税金や社会保険料の滞納があったりすると、審査に通るのは非常に困難です。

しかし、ファクタリングの審査対象は「あなた」ではなく「売掛先(取引先)」の信用力です。

そのため、あなたの会社が以下のような状況でも、信用できる売掛金さえあれば利用できる可能性が十分にあります。

- 赤字決算が続いている

- 税金を分納・滞納している

- 創業したばかりで決算書がない

- 銀行の融資審査に落ちた直後である

ファクタリングの「審査」については、以下の記事をご覧ください。

担保・保証人が不要

ファクタリングは借入ではないため、不動産などの担保や、第三者の連帯保証人を用意する必要がありません。

万が一、事業がうまくいかなくなったとしても、担保を差し押さえられたり、保証人に迷惑をかけたりするリスクがないため、経営者としての精神的な負担が軽いのも特徴です。

売掛先が倒産しても返済義務がない(償還請求権なし)

これは非常に重要なポイントです。

ファクタリング契約の多くは、「償還請求権(しょうかんせいきゅうけん)なし」、専門用語で「ノンリコース」と呼ばれる契約になっています。

これは、もしファクタリング利用後に、売掛先(取引先)が倒産して売掛金が回収できなくなったとしても、あなたがその代金を肩代わりして支払う必要はない、という特約です。

つまり、ファクタリング会社が貸し倒れリスクをすべて負ってくれるため、未回収リスクの回避(リスクヘッジ)としても機能します。

契約前に必ず「償還請求権なし(ノンリコース)」であるかを確認しましょう。

ファクタリングの償還請求権と「ノンリコース契約」について詳しく知りたい方は、以下の記事を御覧ください。

貸借対照表(BS)のスリム化(オフバランス効果)

ファクタリングで資金調達しても、貸借対照表(バランスシート)上の「負債」は増えません。

むしろ、「売掛金(資産)」が減り「現金」に変わるため、自己資本比率は向上し、キャッシュフローの見かけが良くなります。

これを「オフバランス化」といい、決算書の内容が良くなることで、将来的に銀行融資を受ける際の審査で有利に働く可能性があります。

会計上の取り扱いについては、以下の記事をご覧ください。

ファクタリングのデメリットとリスク

ファクタリングにはメリットが多い一方で、当然デメリットも存在します。

利用してから後悔しないよう、以下の点もしっかり理解しておきましょう。

- 手数料が融資よりも高い

- 債権金額の範囲内でしか調達できない

- 分割返済ができない

手数料が融資よりも高い

ファクタリングの最大のネックは「手数料(コスト)」です。

2社間ファクタリングの手数料相場は「10%〜20%」です。

例えば、100万円を調達して手数料が15%の場合、手元に残るのは85万円となり、15万円がコストとして消えてしまいます。

これを年利に換算すると銀行融資より遥かに高くなるため、長期的な運転資金として何度も繰り返して利用するのはおすすめしません。

あくまで「一時的なつなぎ資金」として割り切って利用するのが賢い使い方です。

ファクタリングの手数料相場や、コスト削減のコツを知りたい方は以下の記事をご覧ください。

債権金額の範囲内でしか調達できない

ファクタリングで調達できる金額は、あくまで「現在保有している売掛金の額面」が上限です。

「1000万円必要だが、手元の請求書は300万円分しかない」という場合、不足分は他の方法で補う必要があります。

分割返済ができない

ファクタリングは借金ではないため、「毎月少しずつ返す」といった分割払いはできません。

2社間ファクタリングの場合、取引先から入金があった日に、全額を一括でファクタリング会社へ送金する必要があります。

その際、うっかり別の支払いに使ってしまわないよう、入金管理を徹底する必要があります。

【比較】ファクタリング・ビジネスローン・銀行融資

「結局、自分はどれを使えばいいの?」と迷っている方のために、主要な資金調達方法を比較表にまとめました。

資金調達方法 比較一覧表

| 比較項目 | ファクタリング (2社間) | ビジネスローン | 銀行融資 |

|---|---|---|---|

| 入金スピード | ◎ 最短即日 | ◯ 数日〜1週間 | △ 2週間〜1ヶ月 |

| 手数料(金利) | △ 高め (10〜20%) | ◯ 普通 (年利〜18%) | ◎ 低い (年利〜3%) |

| 審査難易度 | ◎ 柔軟 (売掛先重視) | ◯ 普通 | △ 厳しい |

| 必要書類 | ◎ 少ない (請求書・通帳) | ◯ 普通 (決算書など) | △ 多い (事業計画書など) |

| 信用情報への影響 | ◎ なし | ✕ 借入履歴が残る | ✕ 借入履歴が残る |

| 取引先への通知 | ◎ なし | ◎ なし | ◎ なし |

ケース別:あなたにおすすめの資金調達方法は?

| あなたの状況・悩み | おすすめの調達方法 | 理由・特徴 |

| 今日・明日中に必要 赤字で融資が通らない | ファクタリング | コストは高いが 確実・素早く危機を脱せる |

| 数日〜1週間待てる 300万円以下の少額調達を希望 | ビジネスローン (ノンバンク) | ファクタリングより 手数料が安くなる場合がある |

| 長期資金がほしい 低金利で借りたい | 銀行融資 日本政策金融公庫 | 時間はかかるが 経営負担は最も少ない |

ファクタリング以外の選択肢も含めて、自社に最適な資金調達方法を比較検討したい場合は、「資金調達マップ」も非常に参考になります。ファクタリングの最新事情はもちろん、ビジネスローンや公的な補助金・助成金に関する情報まで網羅されているため、事業成長の核となる資金調達手段を見つけるのに役立ちます。

違法業者に注意!安全なサービスの選び方

ファクタリングは法的に認められたサービスですが、残念ながらファクタリングを装った「闇金(違法業者)」も存在します。

安全に資金調達を行うために、必ず以下のポイントを押さえて業者を選びましょう。

「給与ファクタリング」には手を出さない

まず絶対に知っておくべきなのが、「給与ファクタリング」は違法であるという点です。

金融庁や裁判所の判断により、個人の給料(賃金債権)を買い取る行為は「貸金業」にあたるとされています。 「ブラックでもOK」「給料を前借り」といった甘い言葉で勧誘してくる業者は、法外な手数料を請求するヤミ金の可能性が高いため、絶対に利用してはいけません。

金融庁からの注意喚起 「給与ファクタリング」などと称して、個人の賃金債権を買い取って金銭を交付し、個人を通じて資金を回収する業務は、貸金業に該当します。(中略)ヤミ金融業者を利用してはいけません。

出典:金融庁「ファクタリングの利用に関する注意喚起」

当サイトで紹介しているのは、事業者(法人・個人事業主)向けの合法的な売掛債権ファクタリングのみです。

「給料ファクタリング」については、以下の記事をご覧ください。

※当サイトでは、給料ファクタリングをあつかう業者の紹介はしておりません。

優良業者を見分ける3つのチェックポイント

トラブルを避けるために、契約前に以下の3点を確認してください。

- 手数料が相場からかけ離れていないか?

- 2社間ファクタリングで「手数料30%以上」を提示された場合は要注意です。

- 契約書の控えを渡してくれるか?

- 契約書を作らない、または「控えは渡せない」という業者は論外です。必ず契約書の控えを受け取りましょう。

- 会社の所在地や代表者が実在するか?

- 公式サイトに住所や代表者名、電話番号(固定電話)が明記されているか確認しましょう。マンションの一室や携帯番号のみの場合は注意が必要です。

厳選!おすすめのファクタリング会社3選

数あるファクタリング会社の中から、「信頼性」「スピード」「手数料の安さ」で厳選した、当サイトおすすめの3社をご紹介します。

いずれも実績豊富で安心して利用できる優良サービスです。

第1位 QuQuMo(ククモ)

【手数料 1%〜】オンライン完結で最安水準!

『QuQuMo』は、弁護士ドットコムが監修する電子契約サービス「クラウドサイン」を導入しており、申し込みから入金まで全てオンラインで完結します。

最大の特徴は、必要書類の少なさです。「請求書」と「通帳のコピー」さえあれば審査可能。面談も不要なので、地方の事業者や、忙しくて時間の取れない方に圧倒的に支持されています。

サービスのスペック

- 手数料:1%〜

- 入金スピード:最短2時間

- 利用対象:法人・個人事業主

- 契約形態:2社間(取引先に通知なし)

- 特徴:面談不要、請求書・通帳のみで審査可能

こんな人におすすめ

- とにかく急いでいる(最短2時間入金)

- 対面での面談や、電話でのやり取りが面倒

- 手数料を少しでも安く抑えたい(1.0%〜)

ここに注意

- 完全オンラインのため、担当者と対面でじっくり相談したい方には不向きです。

最短2時間で送金・完全非対面で完結

『ククモ』の詳細情報

| QUQUMO(ククモ)のサービス詳細 | |

|---|---|

| 手数料 |

1.0% 〜 14.8%

※上限が明記されており安心 |

| 資金化スピード |

最短2時間

(スマホで完結・即日入金) |

| 買取可能額 |

下限・上限なし

(少額から高額案件まで柔軟に対応) |

| 契約形態 |

2社間ファクタリング

(弁護士監修の「クラウドサイン」契約) |

| 償還請求権 |

なし(ノンリコース)

※売掛先倒産時の返済義務なし |

| 個人事業主 |

◎ 利用可能

(開業届を出していない方も相談可) |

| 面談・来店 |

完全不要

(全国どこからでもWeb完結) |

| 債権譲渡登記 |

原則なし

(登記費用もかかりません) |

| 必要書類 | 請求書 通帳のコピー(入出金明細 ※この2点だけで審査可能 |

| 運営会社情報 | |

| 会社名 | 株式会社アクティブサポート |

| 代表者 | 羽田 光成 |

| 所在地 | 東京都豊島区東池袋3-9-12 ニットービル9階 |

| 電話番号 | 0120-670-680 |

| 営業時間 | 平日 9:00 〜 19:00 |

| 公式サイト | https://ququmo.net/ |

第2位 PMG株式会社

【資金繰り支援】手数料だけで選ばない、長期的なパートナー

『PMG株式会社』は、5,000万円以上の大口買取にも対応できる資金力と、丁寧な対面サポートが特徴です。

特に建設業・運送業への支援実績が豊富で、業界特有の事情(工期の遅れや支払いの変更など)にも精通しています。単なる資金調達だけでなく、キャッシュフロー改善のコンサルティングも受けられます。

サービスのスペック

- 手数料: 2.0%〜

- 入金スピード:最短2時間

- 利用対象:法人・個人事業主

- 契約形態:2社間(取引先に通知なし)/ 3社間

- 特徴:対面でしっかり相談したい人向け

こんな人におすすめ

- 数百万円〜数千万円の大口資金が必要

- 建設業・運送業を営んでいる

- 東京・大阪・福岡など主要都市に拠点がある(出張対応も可)

\経営改善のサポートにも対応/

『PMG株式会社』の詳細情報

| ピーエムジー(PMG)のサービス詳細 | |

|---|---|

| 手数料 |

1% 〜 10%

※上限10%は業界トップクラスの低さ |

| 資金化スピード |

最短2時間

(平均3日 / スピード対応に定評あり) |

| 買取可能額 |

50万円 〜 2億円

(大口案件も安心して任せられる規模) |

| 契約形態 |

2社間 / 3社間

(取引先に通知なしで利用可) |

| 償還請求権 |

なし(ノンリコース)

※売掛先倒産時の返済義務なし |

| 個人事業主 |

◎ 利用可能

(※売掛先が法人の場合に限る) |

| オンライン契約 |

対応

(電子契約でスピーディーに完結) |

| 債権譲渡登記 |

留保可能

(審査により登記なしで契約可) |

| 必要書類 | 請求書・成因資料 通帳のコピー(直近3ヶ月分) 決算書(2期分 / 個人は確定申告書) |

| 運営会社情報 | |

| 会社名 | ピーエムジー株式会社 |

| 代表者 | 佐藤 貢 |

| 所在地 | 東京都新宿区西新宿2-4-1 新宿NSビル25階 |

| 営業時間 |

平日 8:00 〜 20:00

※朝早くから対応可能 |

| 事業内容 | ファクタリング・資金調達支援 補助金・助成金サポート 財務コンサルティング |

| 公式サイト | https://p-m-g.tokyo/ |

第3位 ラボル

【少額OK】1万円から利用可能!フリーランスの味方

『ラボル』は、東証プライム上場企業(株式会社セレス)の子会社が運営する安心のサービスです。

最大の特徴は「土日祝日を含め、24時間365日振込対応」であること。金曜の夜や週末に急に資金が必要になった場合、他のファクタリング会社は休みであることが多いですが、『ラボル』なら即座に解決できます。

サービスのスペック

- 手数料:一律10%

- 入金スピード:最短30分

- 利用対象:法人・個人事業主

- 契約形態:2社間(取引先に通知なし)

- 特徴:土日祝日・24時間振込対応

こんな人におすすめ

- 土日・祝日・深夜に資金が必要になった

- 1万円からの少額利用をしたい

- 独立直後で開業届などを出していない(※実態確認資料でOK)

Web完結で電話連絡なし。誰にもバレずに利用可能です。

『ラボル』の詳細情報

| labol(ラボル)のサービス詳細 | |

|---|---|

| 手数料 |

一律 10%

※振込手数料や他の費用は一切不要 |

| 資金化スピード |

最短30分(24時間即時入金)

※土日祝日・深夜でも振込対応 |

| 買取可能額 |

1万円 〜 上限なし

(少額利用に強く、柔軟に対応) |

| 契約形態 |

2社間ファクタリング

(取引先に通知されません) |

| 償還請求権 |

なし(ノンリコース)

※売掛先倒産時の返済義務なし |

| 個人事業主 |

◎ フリーランス特化

(独立直後でも利用可能) |

| オンライン契約 |

完全対応

(AI審査で電話・面談も不要) |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書類 請求書・取引のエビデンス(メール等) 通帳のコピー(直近の入金確認) ※決算書・確定申告書は原則不要 |

| 運営会社情報 | |

| 会社名 | 株式会社ラボル |

| 親会社 |

株式会社セレス

(東証プライム上場企業 / 100%出資) |

| 代表者 | 建部 大 |

| 所在地 | 東京都渋谷区道玄坂1-20-8 寿パークビル 7F |

| 営業時間 |

24時間 365日営業

※いつでも審査・入金が可能 |

| 公式サイト | https://labol.co.jp/ |

以下の記事では、上記を含む人気のファクタリング会社をランキング形式で詳しく紹介しています。

ファクタリング利用の流れ(申し込み〜入金まで)

一般的な2社間ファクタリング(オンライン完結型)の利用手順を解説します。 手続きは非常にシンプルで、早ければ数時間で完了します。

事前準備:これだけあればスムーズ!

申し込み画面を開く前に、以下の3点を手元に用意しておくと手続きが非常に早くなります。

- 買取希望の「請求書」(PDFや画像データでOK)

- 法人口座の「通帳コピー」(表紙と、直近3〜6ヶ月分の入出金明細)

- 代表者の「本人確認書類」(免許証やマイナンバーカード)

ファクタリングの必要書類を詳しく知りたい方や、少ない必要書類で利用できるサービスをお探しの方は、以下の記事をご覧ください。

Webサイトから申し込み

ファクタリング会社の公式サイトにある「無料見積もりフォーム」または「申し込みフォーム」から情報を入力します。所要時間:5分程度

- 会社名

- 代表者名

- 売掛金額(請求書の額面)

- 希望調達額

- 売掛先(取引先)の企業名など

必要書類の提出(アップロード)

申し込み後、専用のマイページやメールの案内から、事前に用意した書類(請求書・通帳・身分証)をアップロードします。

スマホのカメラで撮影した画像でOKの業者がほとんどです。

通帳の入出金明細は、「過去にその取引先からちゃんと入金があったか」を確認するために使われます。継続的な取引がある(毎月入金がある)請求書を選ぶと、信用度が高まり審査に通りやすくなります。

審査・ヒアリング

提出された書類をもとに審査が行われます。

審査内容: 売掛先が倒産するリスクはないか、請求書が架空のものではないか等

ヒアリング:必要に応じて、電話やZoomで簡単なヒアリングが行われる場合があります(5〜10分程度)

ファクタリングの「審査」については、以下の記事をご覧ください。

最終確認・契約(クラウド契約)

審査に通過すると、買取条件(手数料・買取金額・振込日)が提示されます。内容に同意したら、Web上で「電子契約(クラウドサイン等)」を締結します。

従来の「紙の契約書」と比較して、電子契約には以下のような大きなメリットがあります。

- ハンコ(実印)が不要

画面上の操作だけで法的な署名が完了するため、契約書に実印を押印する手間がありません。審査に通過すると、買取条件(手数料・買取金額・振込日)が提示されます - 郵送不要・即時締結

郵送の往復日数がかからないため、審査終了後、数分で契約を完了して入金へ進めます - コスト削減(印紙代0円)

紙の契約書で義務付けられている「収入印紙代(200円〜)」が、電子データの場合は非課税となり一切かかりません - 場所を選ばない

スマホやPCがあれば、外出先や自宅からでもすぐに署名手続きが可能です

指定口座へ入金

契約手続き完了後、すぐに指定した銀行口座へ買取代金が振り込まれます。

15時以降や土日祝日の場合、即時振込に対応している業者(24時間対応)と、翌営業日扱いになる業者があるため注意しましょう。

土日祝日にファクタリングを利用したい方は、以下の記事をご覧ください。

取引先からの入金後に支払い(返済)

2社間ファクタリングの場合、最後に重要な手続きがあります。

- 支払期日に、取引先からあなたの口座へ売掛金が入金されます

- そのお金を、そのままファクタリング会社の口座へ送金します(スライド送金)

取引先から入金されたお金は、すでに売却済みの(ファクタリング会社の)お金です。「他の支払いに使ってしまって返せない」となると横領罪に問われるリスクがあります。入金されたら、すぐに送金するようにしましょう。

よくある質問(FAQ)

最後に、ファクタリング利用を検討中の方からよく寄せられる質問にお答えします。

まとめ:ファクタリングは「攻め」の資金調達手段

ファクタリングは、かつては「資金繰りの最後の手段」というイメージがありましたが、現在では「キャッシュフローを改善し、事業を加速させるための前向きな選択肢」として定着しています。

- 借金を増やさずに資金調達ができる

- 最短即日で現金を確保できる

- 万が一の貸し倒れリスクも回避できる

資金繰りの問題は、時間が立つにつれてより深刻になっていきます。

「来月の支払いが不安…」と悩んで時間を浪費してしまう前に、まずは一度、ファクタリング会社に「この請求書はいくらになるか?」を無料見積もりしてみることをおすすめします。

早めに資金の目処が立つことで、安心して本業に集中できるようになるはずです。