「急ぎの資金調達でファクタリングを利用したけれど、帳簿にはどう記帳すればいいの?」

「手数料の勘定科目は?借入金として処理するべき?」

初めてファクタリングを利用された個人事業主や経理担当の方は、こんな疑問をもっていることが多いものです。

結論、ファクタリングは「借金」ではありません。 そのため、銀行融資のような「負債」として記録する必要はなく、会計上も非常にクリーンに処理することができます。

それどころか、正しく会計処理を行うことで、決算書の見栄えを良くし、銀行からの評価を高める「オフバランス化」という財務テクニックにつなげることも可能です。

この記事では、ファクタリングの実務的な「仕訳・勘定科目」の正解から、経営者なら知っておきたい「財務改善効果(オフバランス化)」までを、わかりやすく解説します。

ファクタリングの会計上の扱いとは?

具体的な仕訳作業に入る前に、まずは「ファクタリングが会計上どう扱われるのか」という根本的なルールを理解しておきましょう。ここさえ押さえておけば、記帳で迷うことはなくなります。

借金ではなく「資産の譲渡(売買)」

銀行融資とファクタリングの決定的な違いは、「負債が増えるかどうか」です。

- 銀行融資の場合: 現金(資産)が増えますが、同時に借入金(負債)も増えます

- ファクタリングの場合: 売掛金(資産)が減って、現金(資産)が増えます 負債は一切増えません

つまり、ファクタリングは「お金を借りる」行為ではなく、「持っている資産(売掛金)を売って、現金に換える」という資産の交換(売買契約)にあたります。

貸借対照表(B/S)のイメージとしては、右側(負債の部)は一切動かず、左側(資産の部)の中身が入れ替わるだけ、と考えるとわかりやすいでしょう。

負債を増やさずに現金を増やせるため、決算書の「自己資本比率」を悪化させないのがファクタリングの大きな特徴です。

勘定科目(手数料)は何を使うのが正解?

ファクタリングを利用した際、最も悩むのが「手数料」の扱いです。ファクタリング会社に支払った(差し引かれた)手数料は、以下の勘定科目を使うのが一般的です。

1. 売掛債権売却損(または売掛債権譲渡損)

【最もおすすめ】ファクタリングの性質(債権の売買)を最も正確に表している科目です。

銀行融資の審査担当者が見たときも、「ああ、債権を売却して資金化したんだな」とひと目で伝わるため、無用な誤解を招きません。

2. 支払手数料 / 雑損失

会計ソフトに「売掛債権売却損」の項目がない場合や、個人事業主の方で科目を増やしたくない場合は、これらを使用しても問題ありません。

ただし、「支払手数料」は振込手数料など他の経費と混ざりやすいため、摘要欄に「ファクタリング手数料」と記載しておくと後で管理しやすくなります。

3. 割引料(手形売却損)

本来は「手形割引」の際に使う科目ですが、便宜上使用されることがあります。

ただし、手形とファクタリングは法的性質が異なるため、できれば上記の「売掛債権売却損」か「支払手数料」を使うほうが無難です。

一度決めた勘定科目は、特別な理由がない限り毎回同じものを使い続けましょう。月によってコロコロ変えてしまうと、税務署や銀行から「経理がずさんだ」と判断されるリスクがあります。

【実践編】ファクタリングの仕訳パターン(図解)

ここからは、具体的な仕訳の事例を見ていきましょう。

現在主流の「2社間ファクタリング」と、手数料が安い「3社間ファクタリング」では処理の流れが少し異なりますので、以下の例でそれぞれのパターンの流れを説明します。

【例題設定】

- 売掛金: 1,000,000円

- ファクタリング手数料: 100,000円

- 実際に振り込まれた金額: 900,000円

パターンA:2社間ファクタリングの場合

2社間ファクタリングでは、「①ファクタリング会社からの入金」と、後日「②取引先からの入金」、そして「③ファクタリング会社への送金」という3つのステップがあります。

① 契約・入金時(ファクタリング会社 ⇒ 自社)

売掛債権を売却し、手数料を引かれた金額が入金されたタイミングです。

| 借方(左側) | 金額 | 貸方(右側) | 金額 |

| 普通預金 | 900,000 | 売掛金 | 1,000,000 |

| 売掛債権売却損 | 100,000 |

貸方の「売掛金」を消し込み、差額を手数料(売掛債権売却損)として計上します。まだ取引先からは入金されていませんが、債権(権利)は移動しているため、ここで売掛金を減らします。

② 取引先からの入金時(取引先 ⇒ 自社)

本来の支払期日に、取引先から貴社の口座へ売掛金が入金されたタイミングです。

このお金はすでにファクタリング会社へ権利が譲渡されているため、一時的に「預かっている」状態になります。

| 借方(左側) | 金額 | 貸方(右側) | 金額 |

| 普通預金 | 1,000,000 | 預り金 | 1,000,000 |

ここで「売上」や「売掛金」にしてはいけません(売掛金は①ですでに消えているため)。あくまで右から左へ流すお金なので「預り金」として処理します。

③ ファクタリング会社への支払時(自社 ⇒ ファクタリング会社)

預かっていたお金を、そのままファクタリング会社へ送金します。

| 借方(左側) | 金額 | 貸方(右側) | 金額 |

| 預り金 | 1,000,000 | 普通預金 | 1,000,000 |

これで2社間の取引はすべて完了です。

パターンB:3社間ファクタリングの場合

3社間ファクタリングは、取引先が直接ファクタリング会社へ支払いを行うため、貴社を通す処理がありません。仕訳は非常にシンプルで、1回のみで完了します。

① 契約・入金時(ファクタリング会社 ⇒ 自社)

| 借方(左側) | 金額 | 貸方(右側) | 金額 |

| 普通預金 | 900,000 | 売掛金 | 1,000,000 |

| 売掛債権売却損 | 100,000 |

これでおしまいです。取引先がファクタリング会社へ支払った際の仕訳は、利用者側では不要です。

よくある疑問:消費税の扱いは?

結論:ファクタリング取引に消費税はかかりません(非課税)。

消費税法において、金銭債権の譲渡は「非課税取引」と定められています。そのため、仕訳入力時に消費税区分を選ぶ際は「非課税」または「対象外」を選択してください。

ファクタリング会社によっては、契約書の手数料欄に「税込」と書いている場合がありますが、これは便宜上の表記であることが多いです。

会計処理上は「非課税仕入れ」として処理して問題ありませんが、債権譲渡登記費用などの実費(司法書士への支払い)には消費税がかかる場合があるため、明細をよく確認しましょう。

経営者必見!「オフバランス化」の絶大なメリット

ここまで実務的な仕訳方法を解説しましたが、実はファクタリングの真価は「記帳が終わった後」に発揮されます。それが「オフバランス化(資産の圧縮)」です。

これは単なる資金調達の手段ではなく、会社の財務体質を筋肉質に変え、銀行や投資家からの評価を上げるための経営戦略といっても過言ではありません。

そもそも「オフバランス化」とは?

「オフバランス化」は、貸借対照表(バランスシート/B/S)から資産や負債を減らす(オフにする)ことを指します。

通常、売上が上がれば「売掛金」という資産がB/Sに積み上がります。資産が多いのは良いことのように思えますが、「現金化されていない資産(=眠っている資産)」が多すぎると、経営効率が悪いと判断されることがあります。

ファクタリングで売掛金を早期に現金化し、そのお金で買掛金や借入金を返済すれば、B/Sの総額(総資産)をスリム化できます。これがオフバランス化です。

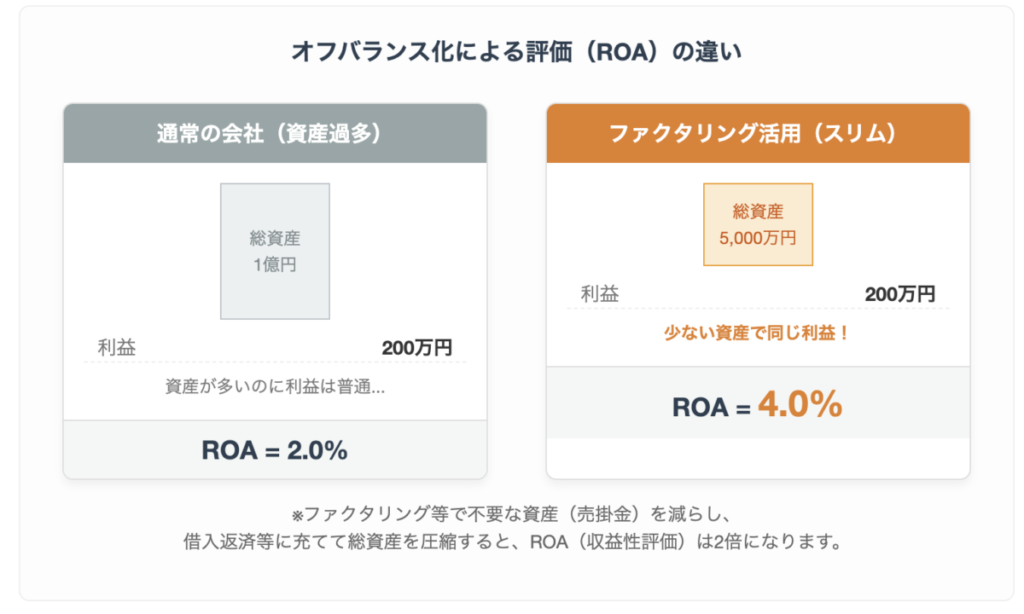

メリット①:ROA(総資産利益率)が向上する

銀行や投資家が会社の収益性を見る際、ROA(Return On Assets)という指標を重視します。

- 計算式:利益 ÷ 総資産 = ROA(%)

例えば、同じ「200万円の利益」を出している会社でも、総資産が1億円の会社(ROA 2%)と、総資産が5000万円の会社(ROA 4%)では、後者のほうが「少ない資産で効率よく稼いでいる優秀な会社」と評価されます。

ファクタリングで不要な売掛金(資産)を減らせば、分母が小さくなるため、結果としてROAが向上します。これが「決算書の見栄えが良くなる」という話のカラクリです。

メリット②:キャッシュフロー経営への転換

「勘定合って銭足らず」という言葉があるように、帳簿上は黒字でも手元に現金がなければ会社は倒産します(黒字倒産)。

ファクタリングによるオフバランス化は、帳簿上の数字(売掛金)を実際に使える燃料(現金)に即座に変換します。

これにより、突発的な支払いに対応できるだけでなく、新たな仕入れや投資に資金を回せるようになり、「お金が回る強い経営体質」へと変化します。

メリット③:将来の銀行融資審査にプラスへ

「ファクタリングを使うと銀行の心証が悪くなるのでは?」と心配される方も多いですが、それは誤解です。

もちろん、自転車操業で無計画に使えばマイナスですが、「決算前に売掛金を整理し、借入金を圧縮して自己資本比率を高める」といった戦略的な使い方は、むしろ財務担当者や銀行員から評価されるポイントになり得ます。

決算書作成時の注意点とよくある間違い

ファクタリングは正しく使えば財務改善の強力な武器になりますが、扱い方を間違えると逆に決算書の評価を下げてしまうリスクもあります。

ここでは、決算前に必ずチェックすべきポイントを3つ解説します。

1. 手数料は「営業外費用」に計上し、本業の評価を守る

銀行が融資審査で最も重視するのは、本業でどれだけ稼いでいるかを示す「営業利益」です。

ファクタリングの手数料(売掛債権売却損)は、原則として「営業外費用」に計上されます。これにより、手数料分だけ「経常利益」は減りますが、「営業利益」は減りません。

もし誤って「販売費及び一般管理費(販管費)」の中に手数料を混ぜてしまうと、営業利益が下がってしまい、「本業が不調だ」と誤解される恐れがあります。

正しく「営業外費用」として処理することで、「本業は順調だが、一時的な資金調達コストがかかっただけ」という見え方になり、銀行の評価へのダメージを最小限に抑えられます。

2. オフバランス化を狙うなら「ノンリコース」が必須

少し専門的な話になりますが、ファクタリング契約には「償還請求権(リコース)」の有無という重要な条件があります。

- 償還請求権あり(リコース): 売掛先が倒産して回収不能になった場合、利用者が代わりにお金を返さなければならない契約

- 償還請求権なし(ノンリコース): 売掛先が倒産しても、利用者に支払い義務はない契約(ファクタリング会社がリスクを負う)

オフバランス化(資産の売却)として認められるのは、原則として「ノンリコース」の場合のみです。

「リコースあり」の契約は、実質的に売掛金を担保にした「借入金」とみなされる可能性が高く、負債として計上しなければならないケースがあります。

日本の一般的なファクタリング会社はほとんどが「ノンリコース」ですが、契約書にこの条項があるか必ず確認しましょう。

ファクタリングの償還請求権と「ノンリコース契約」について詳しく知りたい方は、以下の記事を御覧ください。

3. 手数料負けに注意!利益を圧迫しすぎないか

オフバランス化でB/S(貸借対照表)がスリムになっても、手数料が高すぎてP/L(損益計算書)が赤字になっては本末転倒です。

ファクタリングの手数料は、銀行融資の利息に比べると割高です。「決算書を良くするためにファクタリングを使ったのに、手数料のせいで最終利益が大きく減ってしまった」とならないよう、「見込める財務改善効果」と「支払う手数料」のバランスを冷静に見極める必要があります。

まとめ:財務を強くするファクタリング会社を選ぼう

本記事の要点をまとめます。

- ファクタリングは借金ではない 負債を増やさず、売掛金(資産)を現金に変える「資産の売買」です

- 仕訳はシンプル 手数料は「売掛債権売却損(営業外費用)」で処理するのがベスト 消費税は非課税です

- オフバランス化で会社が強くなる 総資産を減らすことでROA(総資産利益率)が向上し、銀行融資や対外的な信用評価アップが期待できます

最後に:どのサービスを選ぶべきか?

仕訳や会計処理なんて、どの会社を使っても同じでは?

そう思われるかもしれませんが、実は「ファクタリング会社選び」こそが、オフバランス化の成功を左右します。

なぜなら、「手数料の安さ = 損失の少なさ」だからです。

どんなに素晴らしい会計処理をしても、手数料が20%も30%もかかってしまっては、決算書の利益が大きく削られ財務改善の効果は半減してしまいます。逆に、手数料を低く抑えられれば、営業外費用(損失)が最小限になり、「スリムな資産でしっかり利益を残す」という理想的な決算書に近づきます。

当サイトでは、「手数料が業界最安水準」であり、なおかつ「ノンリコース(償還請求権なし)」の条件を満たす、信頼できる優良ファクタリング会社のみを厳選して紹介しています。

「今の資金繰りを解決しつつ、決算書もきれいにしたい」という方は、ぜひ以下のランキングから、貴社にぴったりの1社を見つけてください。