農家の資金繰り改善ガイド|作付け前の資金不足や急な出費を乗り切る「最新の調達手段」とは?

日本の食を支える農業経営。しかし、その舞台裏では「作付けから収穫まで収入がゼロ」「燃料や肥料の高騰」といった、他業種以上に過酷な資金繰りに悩まされている経営者の方が少なくありません。

次の収穫まで手元の現金が持つだろうか……

急な農機の故障、修理代が捻出できない

農機具ローンの審査に通らなかった。どうすればいい?

公的融資や農業つなぎ融資が実行されるまで、現金が持たない

そんな不安を抱える農家の方に向けて、この記事では公的融資以外の「即効性がある資金調達手段」を徹底解説します。

農業経営の「守り」である共済制度と、資金繰りの「攻め」である最新サービスを賢く使い分け、安定した経営基盤を築きましょう。

農家が抱える資金繰りの悩みと「3つのリスク」

農業は自然を相手にする仕事であり、ビジネスモデルとしても非常に特殊です。

まずは、多くの農家が直面している資金繰りのリスクを、具体的なデータとともに整理します。

① 深刻なキャッシュフローの「ズレ」

農業の最大の特徴は、「支出が先、収入が後」のサイクルが非常に長いことです。種苗、肥料、農薬の購入から、収穫・出荷して現金が入ってくるまでには、数ヶ月から半年以上のタイムラグが発生します。

また、近年は効率化のために「農業法人の大規模化」が進んでいますが、面積が広がるほど、繁忙期の季節労働者の確保や人件費の先出し負担が重くのしかかります。

売上が入る前に多額の給与支払いが発生する構造は、経営規模が大きくなるほどキャッシュフローを圧迫する要因となります。

② 不可抗力による収入激減(自然災害・病害虫)

台風、長雨、猛暑、そして近年頻発する線状降水帯。農業は常に全損のリスクと隣り合わせです。

もちろん、農業共済や収入保険への加入は経営の「守り」として不可欠です。しかし、これらは被害を受けてから共済金・保険金が支払われるまでに一定の時間を要します。

- 農業共済: 収穫量の減少を補償

- 収入保険: 価格下落も含めた収入減を補償

これらは優れた制度ですが、「明日支払わなければならない肥料代」を今すぐ解決してくれるものではないという点に注意が必要です。

③ 農業機械・資材の高騰と「ローン審査」の壁

近年の世界情勢による価格高騰は、農家の利益を直接的に圧迫しています。

特に深刻なのが「農業機械の高騰」です。トラクター、コンバインは1,000万円を超えるのがほぼ当たり前です。しかし、いざ農機具ローンを申し込んでも、「経営状況」や「担保不足」を理由に審査に通らないケースが後を絶ちません。

公的融資や銀行のつなぎ融資も実行までに時間がかかるため、それまでの空白期間をどう乗り切るかが死活問題となるのです。

「機械が壊れたが、買い替え費用が捻出できない」「修理代だけで100万円単位の出費になった」という事態が、多くの農家のキャッシュフローを壊す要因となっています。

従来の農業における調達手段のメリットと限界

これまで、農家の資金調達といえば「JA(農協)の融資」や「日本政策金融公庫」が一般的でした。

| 手法 | メリット | デメリット・限界 |

|---|---|---|

| 公的融資・JA | 圧倒的な低金利、返済期間が長い | 審査に1ヶ月以上かかる、提出書類が膨大 |

| 補助金・助成金 | 返済不要 | 後払い(清算払い)が基本のため、先に現金が必要 |

「金利が低い」ことは大きな魅力ですが、近年の農業の現場で求められる「スピード感」には対応しきれないのが現実です。

そこで今、注目されているのが「負債(借金)を増やさずに現金を確保する」新しい手法です。

【新常識】農家に選ばれている「スピード重視」の資金調達

農業を続けていく以上、自己資金以外の資金が必要になることはでてきます。ですが、「審査に時間をかけられない」「これ以上借金を増やしたくない」という農家の方も多いでしょう。

そういった方に選ばれているのが、資産(売掛金)を活用した調達方法です。

① ファクタリング(出荷後の売掛金を早期現金化)

出荷済みの農産物の入金(売掛金)を、専門業者に買い取ってもらうことで、入金日より前に現金化する手法です。

- 活用シーン1: 「出荷は終わったが、JAやスーパーからの入金が1ヶ月先。それまでの生活費や燃料代が足りない」

- 活用シーン2: 「不慮の小規模な災害でビニールハウスの一部が破損。市場からの精算を待たずに、即座に修理費用を確保したい」

② 注文書ファクタリング(作付け・収穫前の資金確保)

通常のファクタリングは「納品後」の請求書が必要ですが、注文書ファクタリングなら「注文を受けた段階」で資金化が可能です。

- 活用シーン1: 「スーパーとの直接取引が決まったが、作付けのための苗代や肥料代を先に用意しなければならない」

- 活用シーン2: 「大規模面積の作付けが決まり、繁忙期のパートスタッフを増員する必要がある。収穫前の給与支払いを前倒しで準備したい」

③ 請求書カード払い(支払いを最大2ヶ月先延ばし)

手持ちのクレジットカードを利用して、銀行振込指定の請求書(農機の修理代など)を決済するサービスです。

- 活用シーン1: 「今月、農機の修理で80万円必要。手元のキャッシュを残しておきたいので、カード決済に切り替えて、引き落としを収穫後の2ヶ月先にずらしたい」

- 活用シーン2: 「農機具メーカーから新車の頭金を振込で求められたが、農機具ローンが通らなかったまたは、公的融資の実行まであと1ヶ月かかる。その間のつなぎとしてカード決済を利用したい」

【比較表】農業向け資金調達シチュエーション別おすすめ

| 悩み・状況 | おすすめの手法 | 調達スピード | 負債になるか | 周囲へのバレ |

|---|---|---|---|---|

| 数ヶ月先の大型設備投資 | 公的融資(公庫等) | 1ヶ月〜 | はい | 審査あり |

| 急な農機の修理・故障 | 請求書カード払い | 即時 | いいえ | なし |

| 入金待ち期間の生活費 | 2社間ファクタリング | 最短即日 | いいえ | なし |

| 作付け前の資材・人件費 | 注文書ファクタリング | 最短翌日〜 | いいえ | なし |

お悩み別・最適な解決策のポイント

ケース1:新設ハウスや大型トラクターの導入(大型設備投資)

数百万円〜数千万円規模の資金が必要な場合は、公的融資が第一候補です。金利が低く、返済期間も長く設定できるため、経営の屋台骨となります。

ただし、審査に1ヶ月以上かかるため、半年以上前からの綿密な計画が必須です。

ケース2:収穫期のメインマシンの故障(急な修理・故障)

「明日から稲刈りなのにコンバインが止まった」といった緊急事態には、請求書カード払いが最適です。

銀行融資の審査を待っている間に収穫適期を逃せば、売上そのものが失われます。手持ちのカード枠を使い、支払いを2ヶ月先に延ばすことで、まずは「現場を止めないこと」を最優先できます。

ケース3:入金までの「つなぎ」資金(生活費・小口支払い)

農産物を出荷してから現金が振り込まれるまでの「入金の谷間」には、2社間ファクタリングが有効です。JAや取引先に知られることなく、出荷済みの実績をもとに最短即日で現金を確保できます。

負債にはならないため、将来的な融資審査に影響を与えない点もメリットです。

ケース4:作付け前の肥料代や人件費の先出し(資材・人件費)

大規模経営になればなるほど、収穫前の支出が膨らみます。

注文書ファクタリングなら、「出荷契約」や「注文書」がある段階で資金を確保できるため、肥料不足で収穫量が落ちたり、人手不足で作業が遅れたりする「チャンスロス」を確実に防ぐことができます。

農業者がファクタリング・カード払いを利用する3大メリット

- JAや取引先に知られずに利用できる

- 保証人・担保が不要(個人事業主もOK)

- 審査が圧倒的に早く、オンラインで完結

メリット1:JAや取引先に知られずに利用できる

地域コミュニティが密な農業において「あそこは資金繰りが苦しいらしい」という噂は避けたいものですよね。

「2社間ファクタリング」や「請求書カード払い」なら、取引先に通知がいくことは一切ありません。

メリット2:保証人・担保が不要(個人事業主もOK)

農業界では、昔ながらの「農家」という単位で法人化せずに個人事業主として経営されている方が非常に多いのが現状です。

一般的な融資では厳しい担保設定や保証人を求められることがありますが、ファクタリングは「売掛先の信用度」を重視します。そのため、担保に出せる資産が少ない若手農家や個人事業主の方でも、驚くほどスムーズに利用できるのが大きな強みです。

メリット3:審査が圧倒的に早く、オンラインで完結

農繁期に銀行の窓口へ何度も足を運ぶのは現実的ではありません。最新のサービスなら、スマホから必要書類をアップロードするだけで、その日のうちに送金まで完了します。

農業者がファクタリングを利用する際の「2つの選択肢」

ここで、「ファクタリング」について、すこし深堀りしていきます。

農業経営でファクタリングを利用する場合、大きく分けて「2社間」と「3社間」の2つの契約方式があります。状況に合わせて選ぶことが、コストを抑える鍵となります。

2社間ファクタリングと3社間ファクタリングの違いについては、以下の記事をご覧ください。

① 周囲に知られたくないなら「2社間」

2社間ファクタリングは、「利用者(あなた)」と「ファクタリング会社」の2社だけで契約する方法です。

- 取引先に通知がいかない(バレない)

- 資金繰りの悪化を知られずに済む

- 最短即日で現金化できる

JA(農協)や主要な取引先に通知が行かない方式です。

- メリット: 最短即日で現金化。取引先との関係に全く影響を与えない。

- デメリット: 手数料が3社間に比べて高め(概ね8%〜18%程度)。

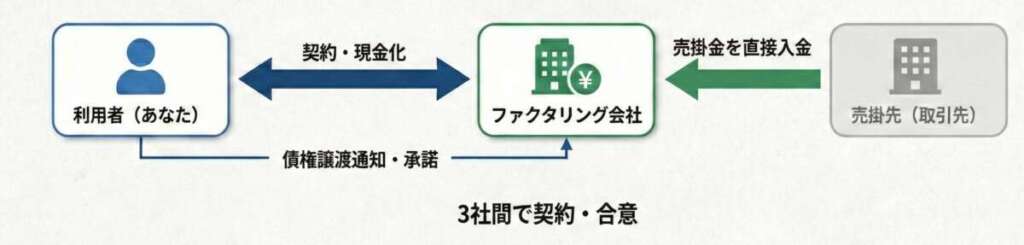

② 手数料を安く抑えたいなら「3社間」

3社間ファクタリングは、「利用者」「ファクタリング会社」に加えて「売掛先(取引先)」の承諾を得て3社で契約する方法です。

- 手数料が非常に安い(銀行融資に近い)

- 審査通過率が比較的高い

- 適正な資金調達として認められやすい

取引先に通知し、承諾を得た上で契約する方式です。

- メリット: 手数料が非常に安い(概ね1%〜5%程度)。大規模な調達に向く。

- デメリット: 取引先に「資金繰りが苦しいのか?」と懸念されるリスクがある。

- おすすめ: 「スーパーや加工メーカーと直接取引しており、オープンな関係を築けている」場合に非常に有効です。

状況:異常気象により肥料代が想定の1.5倍に高騰。運転資金がショートし、作付け面積を減らすか悩んでいた

解決策: 翌シーズンの買取契約書(注文書)をもとに「注文書ファクタリング」を実施。1,000万円の現金を確保し、予定通りの面積で作付けを完了

結果: その年の収穫量は過去最高を記録。手数料以上の利益を確保し、翌年の経営は大幅に安定した

厳選!農業におすすめの資金調達サービス3選

【ファクタリング】 QuQuMo(ククモ)

スマホひとつで完結!急な故障や支払いに

業界最速クラスの「最短2時間」で現金化。完全オンライン完結なので、農作業の合間にスマホから申し込めます。

2社間契約なので周囲に知られる心配もありません。

最大の特徴は、必要書類の少なさです。「請求書」と「通帳のコピー」さえあれば審査可能。面談も不要なので、忙しくて時間の取れない方に圧倒的に支持されています。

また、少額からの買い取りにも対応しているため、突発的な数万円単位の支払い(急な農機の部品交換など)にも柔軟に対応可能です。

サービスのスペック

- 手数料:1%〜

- 入金スピード:最短2時間

- 利用対象:法人・個人事業主

- 契約形態:2社間(取引先に通知なし)

- 特徴:面談不要、請求書・通帳のみで審査可能

こんな人におすすめ

- とにかく急いでいる(最短2時間入金)

- 対面での面談や、電話でのやり取りが面倒

- 手数料を少しでも安く抑えたい(1.0%〜)

最短2時間で送金・完全非対面で完結

『ククモ』の詳細情報

| QuQuMo(ククモ)のサービス詳細 | |

|---|---|

| 手数料 | 1.0% 〜 ※実務上の上限目安は14.8%。売掛先の信用度・取引履歴により変動します。 |

| 資金化スピード | 最短2時間 (平日・午前中の申込・書類不備なしが条件) |

| 審査スピード | 最短30分 |

| 取扱金額 | 下限・上限なし (少額から大口まで対応可) |

| 契約形態 | 2社間ファクタリング(3社間は非対応) 取引先への通知なしで利用可 |

| 償還請求権 | なし(ノンリコース) ※売掛先倒産時の返済義務なし |

| 個人事業主 | ◎ 積極対応 フリーランス含む。追加書類が必要な場合あり |

| オンライン契約 | 対応(Web完結) ※クラウドサイン(弁護士ドットコム監修)を利用 |

| 債権譲渡登記 | 不要 (登記簿に履歴が残らないため、将来の銀行融資に影響しにくい) |

| 必要書類(法人) | 対象請求書 / 全銀行口座の入出金明細(直近3ヶ月分)/ 代表者の本人確認書類 |

| 必要書類(個人事業主) | 上記3点+開業届または確定申告書一式 など |

| 運営会社情報 | |

| 会社名 | 株式会社アクティブサポート |

| 代表者 | 羽田 光成 |

| 設立 | 2017年9月 |

| 資本金 | 1,000万円 |

| 所在地 | 〒171-0022 東京都豊島区南池袋2-13-10 南池袋山本ビル3階 |

| 電話番号 | 0120-670-680 |

| 営業時間 | 平日のみ ※土日祝日・夜間は審査・入金に対応していません |

| 公式サイト | https://ququmo.com/ |

【請求書カード払い】 Finto(フィント)カード後払い

高額な農機代金・修理代の支払いを収穫後まで延ばす

『Fintoカード後払い』は、銀行振込しか対応していない機械代金・修理代金などの請求書を、カード払いに切り替えられるサービスです。

肥料や燃料はJA引落が多い一方、農機の修理や中古農機の購入は「振込」を求められるケースが多々あります。Fintoなら、それらの高額な支払いをカード枠を使って最大2ヶ月先延ばしにでき、キャッシュフローを劇的に改善できます。

手数料も安く、初期費用や月額固定費も0円で、コストを最小限に抑えられます。

また、法人カードを持っていなくても、代表者個人のカードで利用可能です。

サービスのスペック

- 手数料:2.5%

- 入金スピード:最短翌営業日

- 利用対象:法人・個人事業主

- 特徴:スマホひとつで申し込みが完了

『Fintoカード後払い』の詳細情報

| Fintoカード後払い(トラボックス株式会社)のサービス詳細 | |

|---|---|

| 手数料 | 2.5%(税抜) ※利用開始月は2.2%(キャンペーン中) ※支払金額5万円未満は一律1,400円 |

| 利用可能額 | 指定なし (カードの利用上限額まで・複数枚登録可) |

| 振込速度 | 最短即日 (16時までの申請で最短30分※土日祝除く) |

| 対応カードブランド | Visa / Mastercard / JCB / セゾンカード ※国内発行のカードのみ |

| 利用対象 | 法人・個人事業主(個人名義カードOK) |

| 社会保険料の納付 | 対応 |

| 振込先への通知 | なし(振込名義を指定可能) |

| 運営会社情報 | |

| 会社名 | トラボックス株式会社(ビジョナル株式会社〈東証プライム4194〉グループ) |

| 所在地 | 〒150-0002 東京都渋谷区渋谷2-15-1 渋谷クロスタワー12F |

| 登録 | 電子決済代行業者 関東財務局長(電代)第137号 |

| 確認日 | 2026年7月4日(公式サイトにて確認) |

【注文書ファクタリング】 ビートレーディング

「注文書対応」&「3社間」も選べる業界大手

『ビートレーディング』は、通常のファクタリング、注文書ファクタリングに加え、手数料の安い「3社間契約」にも柔軟に対応しています。

収穫・出荷前の「これからお金がかかる時期」に、契約書ベースで資金を確保できます。大規模な資金調達を検討している法人農家にとって、コストパフォーマンスと信頼性で最も選ばれている一社です。

サービスのスペック

- 手数料:2%〜

- 入金スピード:最短1営業日

- 利用対象:法人・個人事業主

- 特徴:出荷前にも利用できる(注文書があればOK)

\ いますぐ無料見積もりできます /

『ビートレーディング』の詳細情報

| ビートレーディングのサービス詳細 | |

|---|---|

| 手数料 |

2% 〜 12%

※最大手数料も明記されており安心 |

| 資金化スピード |

最短2時間

(月間1,000件以上の契約実績あり) |

| 買取可能額 |

下限・上限なし

(数万円〜数億円まで対応実績あり) |

| 注文書買取 |

対応(注文書ファクタリング)

※仕事着手前の資金調達が可能(最短翌日) |

| 契約形態 |

2社間 / 3社間

(診療・介護報酬債権も対応) |

| 償還請求権 |

なし(ノンリコース)

※売掛先倒産時の返済義務なし |

| 個人事業主 | ◎ 利用可能 |

| 面談・契約方法 |

オンライン / 対面 / 出張

※全国に支店(仙台/東京/名古屋/大阪/福岡)あり |

| 債権譲渡登記 |

留保可能

(登記なしでの契約可) |

| 必要書類 | 売掛債権の資料(請求書・注文書等) 通帳のコピー(直近2ヶ月分) ※審査時はこの2点のみでOK |

| 運営会社情報 | |

| 会社名 | 株式会社ビートレーディング |

| 代表者 | 鈴木 秀典 / 佐々木 英世 |

| 所在地 | 東京都港区芝大門一丁目2-18 野依ビル3階・4階 |

| 電話番号 | 0120-427-037 |

| 営業時間 | 平日 9:30 〜 18:00 |

| 公式サイト | https://betrading.jp/ |

まとめ:最適な手段を組み合わせて「攻め」の農業を

農業経営において、資金繰りの悩みは避けて通れません。しかし、今ではこれまでの「耐える」か「借金する」かの二択に、「賢く資金を回転させる」という選択肢が加わりました。

- 長期的な投資: 低金利な公的融資を活用

- 自然災害への備え: 収入保険・農業共済でガード

- 日々の急な資金不足: ファクタリング・カード払いで即解消

これらを組み合わせることで、天候や社会情勢に左右されない、強い農業経営が実現します。

まずは、今お持ちの「請求書」や「注文書」がいくらになるか、無料査定から試してみてはいかがでしょうか。

まずは無料見積もりをしてみませんか?

「自分の経営状況で利用できるか不安」「手数料を詳しく知りたい」

そんな方も、まずは無料見積もりがおすすめです。

※見積もり結果が満足いかなければお断りでOK!

この記事を書いた人

この記事も読まれています

-

請求書カード払いおすすめ比較ランキング【2026最新】手数料・審査スピードで厳選

請求書カード払いおすすめ比較ランキング【2026最新】手数料・審査スピードで厳選 -

完全オンラインファクタリング14選!【2026年最新版】

完全オンラインファクタリング14選!【2026年最新版】 -

個人事業主向けファクタリング会社おすすめ8選【2025年版】

-

土日祝日でも即日入金できるファクタリングおすすめ6選【2026年最新】審査・振込対応時間を徹底比較

-

【2026年最新】AIファクタリングおすすめ7選!最短10分で資金調達できるサービスと、AI審査に落ちたときの受け皿まで解説

-

【2026年最新】ファクタリング会社おすすめランキング7選!手数料やスピードを徹底比較【個人・法人対応】

【2026年最新】ファクタリング会社おすすめランキング7選!手数料やスピードを徹底比較【個人・法人対応】 -

診療報酬ファクタリングとは?仕組みやメリット・デメリットをわかりやすく図解【2026年最新版】

-

新宿・東京エリアおすすめファクタリング会社7選【2025年最新版】