銀行融資を断られてしまったけど、どうしても今月中に資金が必要……

赤字決算や税金滞納があるけれど、ファクタリングの審査は通るのかな?

資金繰りに奔走する経営者にとって、「審査」は最も気がかりな壁です。

頑張って書類を準備して申し込んだのに審査落ちするとひどく落ち込みますし、そもそも貴重な時間を無駄にしてしまう事態はなんとしても避けたいですよね。

でも、ご安心ください。ファクタリングは銀行融資とは根本的に仕組みが異なるため、たとえ赤字や債務超過であっても審査に通る可能性は十分にあります。

この記事では、ファクタリング会社が審査で重要視しているポイント、審査に落ちてしまう原因、そして通過率を高めるための具体的な対策を徹底解説します。

仕組みを正しく理解し、万全の状態で資金調達を成功させましょう。

- 銀行融資とファクタリングの審査基準の決定的な違い

- 審査担当者が実はチェックしている「3つのポイント」

- 赤字、税金滞納、個人事業主などの状況別Q&A

- 審査が不安な方におすすめのファクタリング会社

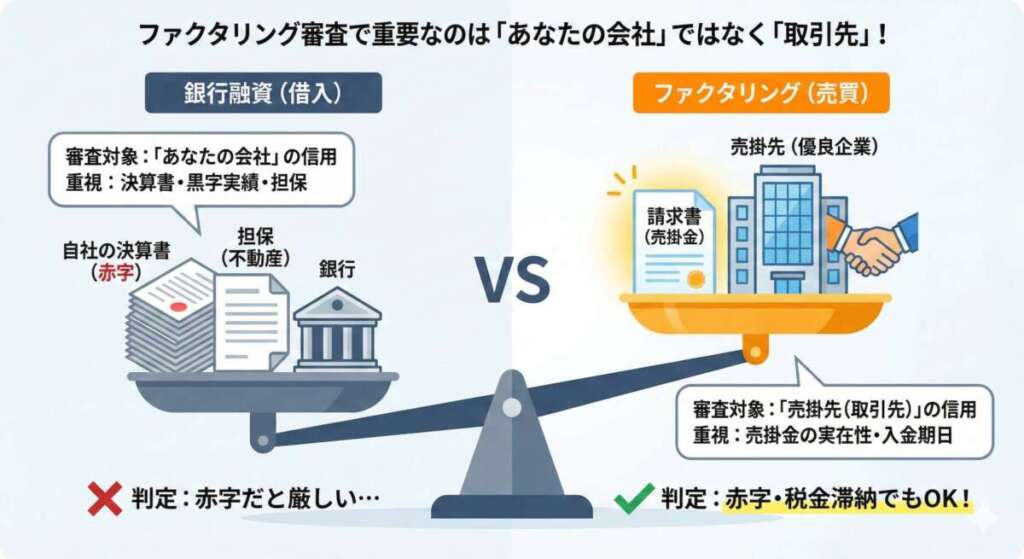

ファクタリングの審査は「融資」とは全く異なる

まず大前提として、ファクタリングは「借金(融資)」ではありません。保有している売掛金を売却して現金化する「債権の売買契約(資産の譲渡)」です。

そのため、銀行融資とファクタリングでは、審査で見られるポイントが真逆と言っていいほど異なります。

銀行融資とファクタリングの視点の違い

| 項目 | 銀行融資(借入) | ファクタリング(売買) |

| 重視される対象 | あなたの会社(利用者) | 取引先(売掛先) |

|---|---|---|

| 審査の基準 | 返済能力、経営状態、過去の実績 | 売掛金が期日に入金されるか |

| 赤字・債務超過 | 審査に通りにくい | 問題なく通ることが多い |

| 担保・保証人 | 必要になることが多い | 原則不要 |

銀行がお金を貸すときは、「この会社は貸したお金を返せるか?」という「利用者の信用力」を最優先します。そのため、赤字や税金滞納があると審査は非常に厳しくなります。

一方、ファクタリング会社が見るのは「売掛先(取引先)が倒産せずにお金を払ってくれるか?」という点です。

極端な話、あなたの会社が赤字であっても、取引先がトヨタやGoogleのような超優良企業であれば、その売掛金には高い価値があるため、審査はほぼ間違いなく通過します。

まずは「自社の経営状態が悪くても、諦める必要はない」ということを理解しておきましょう!

ファクタリングの基礎知識については、以下の記事で詳しく解説しています。

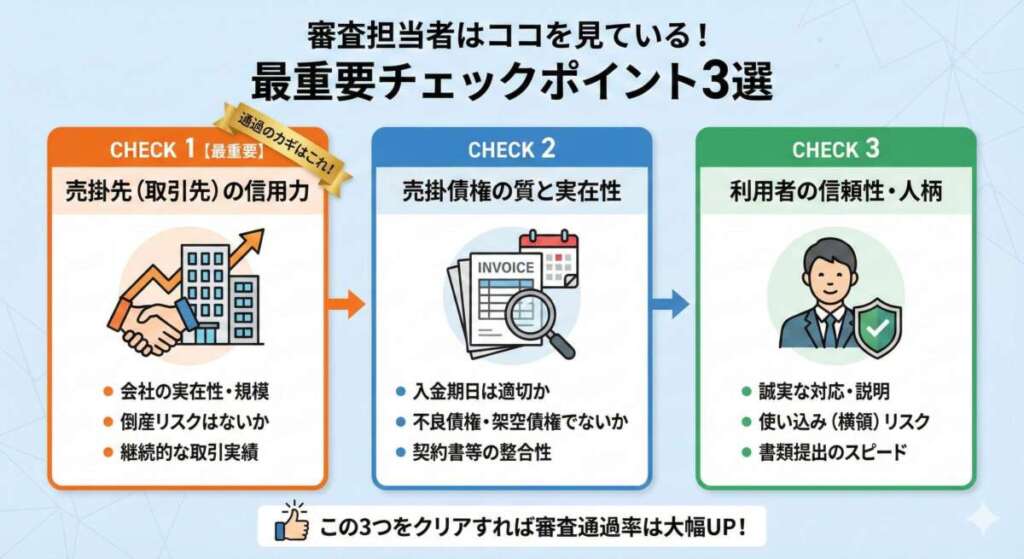

ファクタリング会社の審査基準【3つの重要ポイント】

では、具体的にファクタリング会社はどこを見ているのでしょうか?

審査基準は主に以下の3点に集約されます。

- 売掛先(取引先)の信用力 最重要

- 売掛債権の質と実在性

- 利用者の信頼性(人柄・誠実さ)

① 売掛先(取引先)の信用力【最重要】

ファクタリング審査のウェイトの大部分を占めるのが、「売掛先(取引先)の信用力」の調査です。

少なくとも次のような点が確認されます。

- 実在性: 帝国データバンクなどのデータベースに登録されているか、HPはあるか

- 経営状況: 倒産リスクはないか

- 関係性: あなたの会社との取引歴は長いか(継続的な取引があるか)

② 売掛債権の質と実在性

次に、売却しようとしている「売掛金そのもの」に問題がないかを確認されます。

- 入金期日: 支払日が遠すぎないか(通常1〜2ヶ月先が目安)

- 不良債権でないか: すでに支払いが遅れている債権は買い取れません

- 譲渡禁止特約: 取引先との契約で債権譲渡が禁止されていないか

※現在は法律の改正により、特約があっても譲渡自体は有効とされていますが、トラブル回避のため敬遠する業者もいます

③ 利用者の信頼性(人柄・誠実さ)

意外と見落としがちな審査のポイントが、利用者自身の「人柄」や「誠実さ」です。

特に2社間ファクタリングの場合、取引先から入金されたお金を、利用者がファクタリング会社へ送金する必要があります。この時、別の支払いに使い込んでしまう(横領する)リスクがないかを見られています。

ヒアリング時の態度や、ときには書類の提出スピードなども審査の対象となります。

審査に必要な書類と準備のコツ

審査をスムーズに進めるためには、必要書類の不備をなくすことが第一です。業者によって異なりますが、一般的に求められる書類は以下の通りです。

必須書類

どのファクタリング会社を利用する場合でも、以下の書類はほぼ必要になります。

- 身分証明書: 運転免許証、パスポート、マイナンバーカードなど(代表者のもの)

- 請求書・発注書・契約書: 売掛金の金額や支払期日、取引内容がわかるもの

- 通帳のコピー: 過去3〜6ヶ月分の入出金明細

※売掛先からの入金履歴を確認し、架空の売掛金でないことを証明するために必要です

あると有利な書類(必須でない場合も多い)

- 決算書・確定申告書: 直近2〜3期分。業績そのものより、事業の実態を確認するために使われます

- 納税証明書: 税金の滞納状況を確認するため

- 商業登記簿謄本: 法人の場合、会社の実在証明として

最近のオンライン完結型サービス(QuQuMoなど)では、「請求書」と「通帳」だけで審査OKという手軽な業者も増えています。

ファクタリングの必要書類を詳しく知りたい方や、少ない必要書類で利用できるサービスをお探しの方は、以下の記事をご覧ください。

審査に落ちてしまう主な原因5選(NG行動)

なぜかいつも審査に通らないんだよね……

この場合は、以下のいずれかに該当している可能性があります。

- 売掛先の信用不安

- 書類の不備・整合性が取れない

- 二重譲渡の疑い

- 売掛金の支払期日が遠すぎる

- 利用者の態度・対応

売掛先の信用不安

取引先が個人事業主であったり、設立直後のペーパーカンパニーであったりする場合、回収リスクが高いと判断され、審査落ちの原因になります。

書類の不備・整合性が取れない

「請求書の金額と、通帳への過去の入金金額が一致しない」「日付が矛盾している」といったケースです。

これは「架空債権(エアファクタリング)」の疑いをかけられるため、致命的です。

二重譲渡の疑い

同じ請求書を使って、A社とB社の両方にファクタリングを申し込む行為です。これは詐欺罪に問われる可能性がある犯罪行為ですので、絶対にやってはいけません。

業界内のデータベース等で発覚すると、即審査落ちとなります。

売掛金の支払期日が遠すぎる

入金までの期間(サイト)が3ヶ月、半年などあまりに長い場合、その間に取引先が倒産するリスクが高まるため、買取を断られることがあります。

利用者の態度・対応

連絡がなかなかつかない、質問に対して回答があやふや、といった態度は信用を損ないます。

「使い込みリスクがある」と判断されると、売掛先が優良でも断られることがあります。

こんな状況でも審査に通る?Q&A

中小企業経営者や個人事業主の方が抱えがちな、特有の悩みにお答えします。

審査通過率を上げるための3つの対策

確実に資金を調達するために、申し込み前にできる対策があります。

- 信用力の高い売掛金を選ぶ

- 2社間・3社間を適切に選ぶ

- 必要書類を完璧に揃え、正直に話す

① 信用力の高い売掛金を選ぶ

複数の売掛金を持っている場合、なるべく「規模の大きい会社」「公的機関」「付き合いの長い会社」への請求書を選んで申し込みましょう。

個人の売掛先よりも法人の売掛先の方が圧倒的に有利です。

② 2社間・3社間を適切に選ぶ

2社間ファクタリングは、売掛先に知られずに利用できますが、3社間に比べると審査はやや慎重になります。

3社間ファクタリングは、売掛先への通知が必要ですが、審査通過率は高く手数料も安いです。売掛先との関係が良い場合や審査通過が不安な場合は、あえて3社間を選ぶのも一つの手です。

ただし、今後の取引への影響を考慮して慎重に判断しましょう。

③ 必要書類を完璧に揃え、正直に話す

書類は鮮明な画像を送り、不足がないようにします。

また、ヒアリングでは正直に状況を話すことが信頼獲得の近道です。他社利用状況などを隠して後でバレるのが一番のマイナス評価になります。

ファクタリングで損をしない鉄則は「1社で即決せず、相見積もりを取る」こと。

「ファクタリングベスト」なら、プロが厳選した優良4社から一括査定を受けることができ、他社より安い好条件を引き出せます。

\ 完全無料!審査落ちに備えたリスクヘッジに最適 /

ファクタリングベストで無料一括見積もり (たったの1分で入力完了)審査が柔軟・スピーディーなおすすめファクタリング会社

最後に、「審査に通るか不安」「とにかく急いでいる」という方に、審査通過率が高く、実績豊富なファクタリング会社を厳選してご紹介します。

以下の3社は、いずれもオンライン完結に対応しており、柔軟な審査で知られています。まずは無料見積もりで「いくら調達できるか」を確認してみることをおすすめします。

第1位 QuQuMo(ククモ)

【弁護士監修】クラウドサイン導入で「契約の安全性」と「手軽さ」を両立

『QuQuMo』は、弁護士監修のもと運営されており、契約締結に日本最大級の電子契約サービス「クラウドサイン」を採用しています。契約内容はPDFで手元に残り、いつ・誰がサインしたかが公的に証明されるため、「契約書を渡さない」「勝手に内容を変える」といったトラブルの心配がありません。

最大の特徴は、必要書類の少なさです。「請求書」と「通帳のコピー」さえあれば審査可能。面談も不要なので、地方の事業者や、忙しくて時間の取れない方に圧倒的に支持されています。

審査通過率も高く、法人・個人事業主問わず利用できます。「まずはここに相談」というべき定番サービスです。

サービスのスペック

- 手数料:1%〜

- 入金スピード:最短2時間

- 利用対象:法人・個人事業主

- 契約形態:2社間(取引先に通知なし)

- 特徴:面談不要、請求書・通帳のみで審査可能

こんな人におすすめ

- とにかく急いでいる(最短2時間入金)

- 対面での面談や、電話でのやり取りが面倒

- 手数料を少しでも安く抑えたい(1.0%〜)

ここに注意

- 完全オンラインのため、担当者と対面でじっくり相談したい方には不向きです。

最短2時間で送金・完全非対面で完結

『ククモ』の詳細情報

| QUQUMO(ククモ)のサービス詳細 | |

|---|---|

| 手数料 |

1.0% 〜 14.8%

※上限が明記されており安心 |

| 資金化スピード |

最短2時間

(スマホで完結・即日入金) |

| 買取可能額 |

下限・上限なし

(少額から高額案件まで柔軟に対応) |

| 契約形態 |

2社間ファクタリング

(弁護士監修の「クラウドサイン」契約) |

| 償還請求権 |

なし(ノンリコース)

※売掛先倒産時の返済義務なし |

| 個人事業主 |

◎ 利用可能

(開業届を出していない方も相談可) |

| 面談・来店 |

完全不要

(全国どこからでもWeb完結) |

| 債権譲渡登記 |

原則なし

(登記費用もかかりません) |

| 必要書類 | 請求書 通帳のコピー(入出金明細 ※この2点だけで審査可能 |

| 運営会社情報 | |

| 会社名 | 株式会社アクティブサポート |

| 代表者 | 羽田 光成 |

| 所在地 | 東京都豊島区東池袋3-9-12 ニットービル9階 |

| 電話番号 | 0120-670-680 |

| 営業時間 | 平日 9:00 〜 19:00 |

| 公式サイト | https://ququmo.net/ |

第2位 PMG株式会社

【対面対応】担当者の顔を見て契約したい人におすすめの実力派

『PMG株式会社』は、「ネットだけの契約は少し不安…」という方におすすめです。

東京・大阪・福岡に拠点を持ち、希望すれば対面で担当者から契約内容の丁寧な説明を受けることができます。 また、プライバシーマークを取得しており、情報の取り扱いも厳重。独立系ファクタリング会社としての実績もトップクラスで、信頼感を重視する経営者に選ばれています。

特に建設業・運送業への支援実績が豊富で、業界特有の事情(工期の遅れや支払いの変更など)にも精通しており、単なる資金調達だけでなくキャッシュフロー改善のコンサルティングも受けられます。

サービスのスペック

- 手数料: 2.0%〜

- 入金スピード:最短2時間

- 利用対象:法人・個人事業主

- 契約形態:2社間(取引先に通知なし)/ 3社間

- 特徴:対面でしっかり相談したい人向け

こんな人におすすめ

- 数百万円〜数千万円の大口資金が必要

- 建設業・運送業を営んでいる

- 東京・大阪・福岡など主要都市に拠点がある(出張対応も可)

\経営改善のサポートにも対応/

『PMG株式会社』の詳細情報

| ピーエムジー(PMG)のサービス詳細 | |

|---|---|

| 手数料 |

1% 〜 10%

※上限10%は業界トップクラスの低さ |

| 資金化スピード |

最短2時間

(平均3日 / スピード対応に定評あり) |

| 買取可能額 |

50万円 〜 2億円

(大口案件も安心して任せられる規模) |

| 契約形態 |

2社間 / 3社間

(取引先に通知なしで利用可) |

| 償還請求権 |

なし(ノンリコース)

※売掛先倒産時の返済義務なし |

| 個人事業主 |

◎ 利用可能

(※売掛先が法人の場合に限る) |

| オンライン契約 |

対応

(電子契約でスピーディーに完結) |

| 債権譲渡登記 |

留保可能

(審査により登記なしで契約可) |

| 必要書類 | 請求書・成因資料 通帳のコピー(直近3ヶ月分) 決算書(2期分 / 個人は確定申告書) |

| 運営会社情報 | |

| 会社名 | ピーエムジー株式会社 |

| 代表者 | 佐藤 貢 |

| 所在地 | 東京都新宿区西新宿2-4-1 新宿NSビル25階 |

| 営業時間 |

平日 8:00 〜 20:00

※朝早くから対応可能 |

| 事業内容 | ファクタリング・資金調達支援 補助金・助成金サポート 財務コンサルティング |

| 公式サイト | https://p-m-g.tokyo/ |

第3位 ラボル

【24時間Web完結】少額利用OK!契約画面がわかりやすいフリーランスの味方

『ラボル』は、東証プライム上場企業(株式会社セレス)の子会社が運営する安心のサービスで、透明性は抜群です。

1万円からの少額申請が可能で、契約画面のデザインも非常に分かりやすく設計されています。AIによる機械審査のため、電話ヒアリングなどの煩わしいやり取りもほぼ発生しません。

最大の特徴は「土日祝日を含め、24時間365日振込対応」であること。金曜の夜や週末に急に資金が必要になった場合、他のファクタリング会社は休みであることが多いですが、『ラボル』なら即座に解決できます。

サービスのスペック

- 手数料:一律10%

- 入金スピード:最短30分

- 利用対象:法人・個人事業主

- 契約形態:2社間(取引先に通知なし)

- 特徴:土日祝日・24時間振込対応

こんな人におすすめ

- 土日・祝日・深夜に資金が必要になった

- 1万円からの少額利用をしたい

- 独立直後で開業届などを出していない(※実態確認資料でOK)

Web完結で電話連絡なし。誰にもバレずに利用可能です。

『ラボル』の詳細情報

| labol(ラボル)のサービス詳細 | |

|---|---|

| 手数料 |

一律 10%

※振込手数料や他の費用は一切不要 |

| 資金化スピード |

最短30分(24時間即時入金)

※土日祝日・深夜でも振込対応 |

| 買取可能額 |

1万円 〜 上限なし

(少額利用に強く、柔軟に対応) |

| 契約形態 |

2社間ファクタリング

(取引先に通知されません) |

| 償還請求権 |

なし(ノンリコース)

※売掛先倒産時の返済義務なし |

| 個人事業主 |

◎ フリーランス特化

(独立直後でも利用可能) |

| オンライン契約 |

完全対応

(AI審査で電話・面談も不要) |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書類 請求書・取引のエビデンス(メール等) 通帳のコピー(直近の入金確認) ※決算書・確定申告書は原則不要 |

| 運営会社情報 | |

| 会社名 | 株式会社ラボル |

| 親会社 |

株式会社セレス

(東証プライム上場企業 / 100%出資) |

| 代表者 | 建部 大 |

| 所在地 | 東京都渋谷区道玄坂1-20-8 寿パークビル 7F |

| 営業時間 |

24時間 365日営業

※いつでも審査・入金が可能 |

| 公式サイト | https://labol.co.jp/ |

他の優良サービスとも比較してみたい方は、以下のランキング記事も参考にしてください。

まとめ:審査は怖くない!まずは無料査定で可能性を確認しよう

ファクタリングの審査は、銀行融資のように「会社の成績表」を厳しく問いただすものではありません。

- 重視されるのは「売掛先の信用」

- 赤字・税金滞納があっても利用可能

- 書類を揃えて、信頼できる業者を選べば即日調達も可能

資金繰りの悩みは、時間が経てば経つほど深刻になります。

「自分の会社でも大丈夫かな?」と悩んでいる間に、まずは上記の優良業者へ無料見積もりを出してみてください。審査に通るかどうか、いくら手にできるかがすぐに分かります。

早めの行動が、会社のピンチを救う第一歩になります。

▼より多くのサービスを比較したい方はこちら

どうしても困ってしまったら

売掛金もない。クレジットカードもない。そんな苦しい状況に陥っている人も少なくないでしょう。

どうしても困ってしまったら、経験豊富な専門家に相談しましょう。

「債務急済」は株式会社WEBYが運営する、弁護士・司法書士の検索サイトです。自己破産、個人再生、任意整理、代表者の破産/倒産、銀行借入の返済が難しく破産を検討されている事業主様など、様々な状況に応じた地域の専門家を探すことができます。

「法務急済」は、企業と弁護士をつなぐプラットフォームとして、法務部門の担当者や経営者が最適な弁護士事務所を簡単に見つけることができるサポートを提供しています。顧問弁護士の試験的な利用や単発案件の依頼など、多岐にわたる支援を行っています。