急な支払いが重なり、明日までにどうしても現金が必要……

銀行融資は審査に時間がかかるし、取引先には資金繰りの悪化を絶対に知られたくない……

中小企業の経営者や個人事業主にとって、資金繰りの悩みは一刻を争う重大な問題です。そんな時、誰にも知られずに、最短即日で資金調達できる方法があるのをご存知でしょうか?

それが、今回解説する「2社間ファクタリング」です。

2社間ファクタリングは、売掛金(請求書)さえあれば、赤字決算や税金滞納があっても利用できる可能性が高い調達手段です。しかし、「手数料が高いのでは?」「怪しい業者もいると聞く」といった不安をお持ちの方も多いはずです。

そこで本記事では、2社間ファクタリングの仕組みやメリット・デメリット、安全に利用するためのポイントを分かりやすく解説します。

正しい知識を身につけ、ピンチを乗り越えるための資金調達に役立ててください。

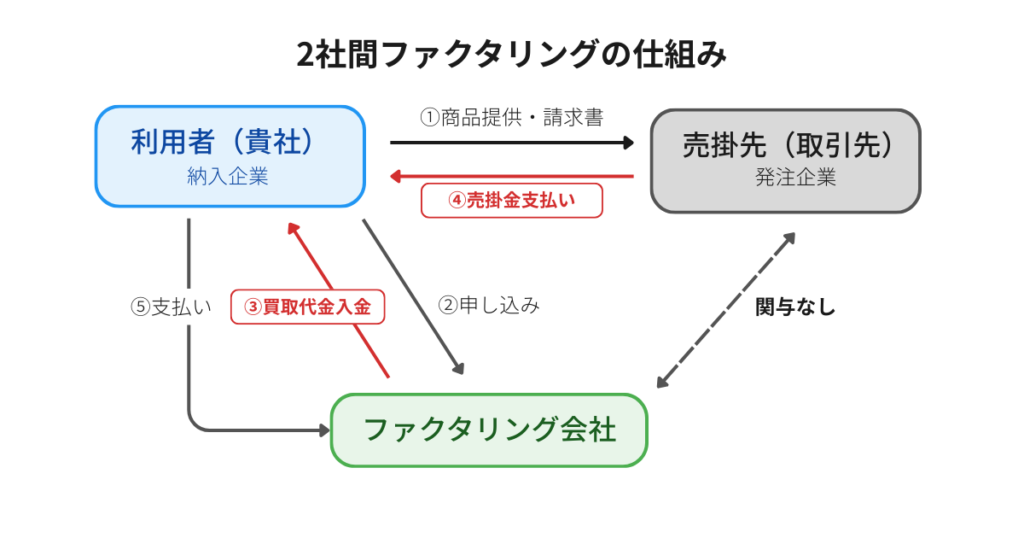

2社間ファクタリングとは?【仕組みを図解】

2社間ファクタリングとは、その名の通り「利用者(貴社)」と「ファクタリング会社」の2社間だけで契約を結ぶ資金調達方法です。

保有している売掛債権(取引先への請求書など)をファクタリング会社へ売却し、本来の入金日よりも早く現金化することができます。

2社間ファクタリングの仕組み

まずは以下の図解で2社間ファクタリングにおける手続きの流れを見てみましょう。

この仕組みの最大の特徴は、取引先(売掛先)が一切関与しないという点です。

取引先から見れば「いつも通り利用者(貴社)へ売掛金を支払っただけ」ですので、ファクタリングを利用した事実は一切伝わりません。

3社間ファクタリングとの違いは?

一方で、取引先を含めた3者で契約を行う「3社間ファクタリング」という方法もあります。3社間ファクタリングは手数料が安くなる傾向にありますが、取引先への通知・承諾が必須となります。

「今後の取引への影響が心配」「とにかく急いでいる」という場合には、通知不要の2社間ファクタリングが選ばれています。

3社間ファクタリングについて詳しく知りたい方は、以下の記事もあわせてご覧ください。

2社間ファクタリングの3つのメリット

なぜ多くの中小企業・個人事業主が2社間ファクタリングを選ぶのでしょうか?

主な理由は、以下の3つの大きなメリットがあるからです。

- 取引先に知られずに資金調達できる

- 現金化までのスピードが圧倒的に早い(最短即日)

- 審査が比較的柔軟(赤字・税金滞納でも可)

取引先に知られずに資金調達できる

2社間ファクタリング最大のメリットは「秘匿性(秘密厳守)」です。

資金繰りに困っていることが取引先に知られると、「この会社、経営が危ないのでは?」「納期通りに納品されるだろうか?」といった信用不安を招く恐れがあります。

最悪の場合、取引縮小や契約解除に繋がるリスクもゼロではありません。

2社間ファクタリングなら、ファクタリング会社から取引先に連絡が行くことは一切ありません。大切な取引先との信頼関係を守りながら、手元の資金を確保できます。

現金化までのスピードが圧倒的に早い(最短即日)

銀行融資の場合、審査から入金まで数週間〜1ヶ月かかることが一般的です。また、3社間ファクタリングでも取引先の承諾を得る手続きに時間がかかります。

しかし、2社間ファクタリングは相手方の承諾が不要なため手続きが非常にスムーズで、必要書類が揃っていれば申し込みから最短即日、遅くとも2〜3日以内に現金を手にすることが可能です。

「今日中に振り込まないと手形が不渡りになる」といった緊急事態において、これほど頼りになる手段はありません。

審査が比較的柔軟(赤字・税金滞納でも可)

ファクタリングの審査で最も重視されるのは、利用者(あなた)の経営状態ではなく、「売掛先(取引先)の信用力」です。

- ちゃんと期日に入金してくれるしっかりした取引先か?

- 売掛金の実在性は確かか?

この2点がクリアできれば、たとえ貴社が赤字決算であったり、税金を滞納していたり、銀行融資のリスケ中であっても審査に通る可能性は十分にあります。

「銀行に断られてしまった」という場合でも、諦めずに相談してみる価値がありますよ。

知っておくべき2社間ファクタリングのデメリットとリスク

メリットの多い2社間ファクタリングですが、当然デメリットも存在します。

契約してから「こんなはずじゃなかった」と後悔しないよう、あらかじめリスクを理解しておきましょう。

- 手数料が3社間よりも高めになる

- 悪徳業者に注意が必要

手数料が3社間よりも高めになる

2社間ファクタリングの手数料相場は、10%〜20%程度と言われています(3社間は1%〜9%程度)。

なんでこんなに高くなるのでしょうか?

それは、ファクタリング会社にとってのリスクが高いからです。取引先に通知しないため、「売掛先から入金があったのに、利用者が使い込んでしまって支払われない」といった回収不能リスクをファクタリング会社が負うことになります。

このリスクヘッジ分が手数料に含まれているため、3社間より割高になるわけです。

2社間ファクタリングの手数料は、「スピード」と「秘密保持」のための必要経費として割り切れるかが判断のポイントといえます。

悪徳業者に注意が必要

残念ながらファクタリング業界には、法外な手数料を請求したり、強引な取り立てを行ったりする悪徳業者も存在します。

また、ファクタリングを装った高利貸し(ヤミ金)であるケースも報告されています。

- 契約書を必ず交付してくれるか(控えを渡さない業者はNG)

- 手数料が相場(20%以下)の範囲内か

- 会社の住所や固定電話番号が実在するか

当サイトで紹介しているファクタリング会社は、運営実態が明確な優良業者のみを厳選していますので、安心してご相談ください。

【比較表】2社間と3社間ファクタリングの違い

結局、自分には「2社間」と「3社間」どちらが合っているのかな?

両者の違いを一目でわかる比較表にまとめました。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 手数料相場 | 10% 〜 20% (やや割高) | 1% 〜 9% (圧倒的に安い) |

| 取引先への通知 | 不要(バレない) | 必要(必須) |

| 入金スピード | 即日 〜 翌日 | 数日 〜 1週間程度 |

| 審査難易度 | やや柔軟 | 通りやすい ※取引先の協力が必要 |

- 「とにかく急いでいる」「取引先に知られたくない」 2社間ファクタリングがおすすめ

- 「時間はかかってもいいから、手数料を安く抑えたい」 3社間ファクタリングがおすすめ

手数料重視で「3社間ファクタリング」を検討したい方は、以下の記事で詳しく解説しています。

2社間ファクタリングがおすすめな人・法人

これまでの内容を踏まえると、以下のような状況にある経営者には、2社間ファクタリングが最適解と言えます。

今すぐに(今日・明日中に)現金が必要な方

「月末の支払いが足りない」「急な出費が発生した」など、1分1秒を争う状況では、審査に数週間かかる銀行融資は間に合いません。

2社間ファクタリングなら、午前中に申し込んでその日のうちに入金されることも珍しくありません。

- 突発的な大型受注があり、材料費や仕入れ資金を先行して支払う必要がある

- 従業員の給料や外注費の支払日が迫っている

- 急な設備故障で、修理費や買い替え費用が必要になった

取引先に資金繰りの状況を絶対に知られたくない方

3社間ファクタリングのように、売掛金の振込先が変わったり、債権譲渡の通知が届いたりすると、取引先に「経営が苦しいのか?」と勘ぐられてしまうリスクがあります。

特に以下のようなケースでは、秘密厳守の2社間ファクタリングが選ばれています。

- 取引先との関係がまだ浅く、資金の相談ができる間柄ではない

- 大手企業や上場企業と取引しており、信用低下による契約打ち切りが怖い

- 狭い業界で商売をしており、悪い噂が立つことだけは避けたい

銀行融資やビジネスローンの審査に通らない方

ファクタリングの審査基準は借入(融資)とは全く異なります。

銀行は「利用者(あなた)の会社の返済能力」を見ますが、ファクタリング会社は「売掛先(取引先)が倒産しないか」を最重視します。そのため、利用者(あなた)の経営状態が悪くても利用できる可能性が高いのです。

- 創業したばかりで、決算書がまだない(または実績が少ない)

- 赤字決算や債務超過の状態である

- 税金や社会保険料を滞納している

- 銀行への返済条件を変更(リスケジュール)中である

入金サイクルが長い業種・個人事業主

売上が立ってから入金されるまでの期間(サイト)が長い業種では、黒字倒産のリスクが高まります。こうした業種の「つなぎ資金」としても2社間ファクタリングは重宝されています。

- 建設業・建築業: 工事完了から入金までが長く、先出しの材料費や人件費が重荷になるケース

- 運送業: 燃料費の高騰など、日々の経費支払いが先行するケース

- 個人事業主・フリーランス: ITエンジニアやデザイナーなど。銀行融資のハードルが高く、手軽な資金調達手段を探している方

2社間ファクタリング利用の流れ(申し込み〜入金〜精算)

2社間ファクタリングを利用する際の具体的なステップを解説します。

最近はオンライン完結型のサービスも増えており、来店不要で手続きできるケースがほとんどです。

Webフォームや電話で申し込みができます。

「希望額」と「売掛金額」を伝えましょう。

必要書類を用意して、メールやLINE・アップロード等で提出し、審査(最短30分〜)を受けます。

請求書・見積書、通帳のコピー(入出金履歴)、本人確認書類など。

ファクタリングの必要書類を詳しく知りたい方や、少ない必要書類で利用できるサービスをお探しの方は、以下の記事をご覧ください。

買取条件(手数料や振込額)が提示されますので、内容を詳しく確認して納得できれば契約を結びます。

契約は「クラウドサイン」などの電子契約が主流です。

契約完了後、速やかに指定した口座へ現金が振り込まれます。

取引先から貴社の口座へ入金があります(通常通り)。

回収した売掛金を、そのままファクタリング会社へ送金して取引完了です。

取引先から入金されたお金を別の支払いに流用してしまうと、ファクタリング会社への支払いができなくなり、横領罪などに問われる可能性があります。

売掛金が入金されたらすぐに右から左へと流れるようにファクタリング会社へ送金するようにしましょう。

まとめ:ピンチをチャンスに変えるために

2社間ファクタリングは、「時間を買う」「信用を守る」ための有効な経営戦略の一つです。

手数料はかかりますが、それ以上に「取引先に知られずに、即日で危機を脱する」というメリットは計り知れません。資金繰りの悩みで本業に手がつかなくなる前に、まずは一度、どれくらいの金額が調達できるのか確認してみることをおすすめします。

まずは無料査定で、調達可能額をチェックしてみませんか? 当サイト厳選の優良ファクタリング会社なら、親身になって相談に乗ってくれます。